| CALL |

|

J+1 |

| 3DaysBH |

Cj |

Oj+1 |

Cj+1 |

Hj+1 |

Bj+1 |

| 67 |

48 |

49 |

42 |

56 |

28 |

| 67 |

72% |

73% |

63% |

84% |

42% |

Il s'agit d'un simple bilan qualitatif intéressant, auquel il faut adjoindre un bilan quantitatif avec un backtest précis d'une proposition de trade précise comprenant une entrée, un stop et l'objectif de gain.

Par exemple : Achat à 4800 stop à 4775 objectif à 4869 avec un ratio gain risque de 2.75

Une proposition de trade doit toujours comporter jjj

1) une entrée précise

2) un stop loss

3) un niveau de sortie afin d'être comptabilisable.

Toutes les propositions ne repondant à ce critere et qui ne pourrait être comptées dans un tableau de performance ne sont pas conformes aux regles de la profession

Toutes les propositions ne repondant à ce critere et qui ne pourrait être comptées dans un tableau de performance ne sont pas conformes aux regles de la profession

Exemple: Je vous donne Achat à 4900 sans autre directive precise

Scenario 1 ) : le CAC fait 4900 puis 4905 et chute de 100 pts ( comme lundi )

Je peux vous dire : houra + 5 pts alors qu'en pratique 99,9% des traders se retrouveraient à -100 pts sans stop.

Scenario 2) : le CAC fait 4900 puis 4875 et puis 4950

Je peux vous dire : houra + 50 pts , oui, mais à -25 pts que fait on ? qui ne couperaient pas à -25 pts ?

et à 4910 qui dit qu'on ne vendrait pas sans objectif de vente apres avoir eu tres peur !

Scenario 3) : le CAC fait 4900 puis 4905 et - 100 pts , mais comme je n'ai pas de directive claire alors j'ai mis un objectif à 4909 ! Raté, le bilan est encore tres negatif

Ces petits exemples montrent bien que le trading est une activitée ou la subjectivité n'a pas de place, il faut des instructions precises et les trades normés doivent pouvoir faire l'objet d'une comptabilité.

Ces petits exemples montrent bien que le trading est une activitée ou la subjectivité n'a pas de place, il faut des instructions precises et les trades normés doivent pouvoir faire l'objet d'une comptabilité.

Quelques conseils pour la construction d'étude modélisable :

Quelques conseils pour la construction d'étude modélisable :

A partir de configuration particulière ( mèche haute, mèche basse, ouverture à 20% du bas du range et 20% du haut du range, 4 clôture en hausse de suite etc ...) , de condition de marché ( accroissement des volumes, contraction de range, survente ou surachat, cours en tendance ) et de la cinétique de l'évolution des cours ( vitesse du mouvement de l'indice, position dans l'année le mois ou la semaine etc ..) Vous établirez des règles d'achat ou de vente et obtiendrez le bilan qualitatif de l'étude en retenant que les bilans supérieurs à 70% (moindre risque).

Il convient alors de convertir ce bilan en bilan quantitatif, en backtestant la règle en réglant le niveau d'entrée le stop loss et l'objectif de sortie afin que bilan final soit optimisé.

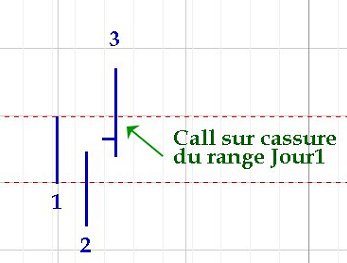

Exemple, sur la configuration proposée, vous pouvez backtester le trade suivant :

Achat à J3 sur cassure du haut de J1 + 0.05% ( de la valeur CAC ) , stop loss à - 0.45% et objectif de vente à + 1.25%.

Ce backtest vous donnera + 45% sur 67 entrées soit + 0.67% en moyenne de gain mais en diminuant ou augmentant le stop et l'objectif de gain vous arriverez à trouver ( courbe de Gauss ) la zone d'optimisation ( stop - gain ). L'étude qualitative préalable est très importante car sans un taux de réussite > 70% il n'est pas rentable de passer à l'étude quantitative.

Pour le calcul des stops ou des gains utilisez uniquement les % puis convertir en fonction de la valeur du CAC. ( 10 pts avec un CAC à 6000 n'est pas 10 pts avec un CAC à 4500 ...j'anticipe ! )

Bon dimanche